En un análisis de las inversiones en energías renovables en América Latina y el Caribe (ALC) entre los años 2005 y 2015 y para todos los usos de la energía, excluyendo a las grandes centrales hidroeléctricas, se observan dos tendencias. Por un lado, un incremento sostenido: crecieron en más de un 350%, hasta alcanzar los 16,4 mil millones de dólares en 2015. En segundo lugar, un claro predominio de las renovables no convencionales, principalmente eólica en tierra y fotovoltaica. La energía eólica, que apenas significaba un 10% de las inversiones en el año 2005, representó en 2015 el 62%. La fotovoltaica, prácticamente inexistente hasta el año 2011, fue la segunda tecnología que más inversión atrajo, con un 24% del total en 2015. Finalmente, las inversiones en biomasa para generación eléctrica han pasado del 22% al 8% en el mismo periodo.

Los principales informes internacionales confirman que la región de ALC está en el foco de los inversionistas y que seguirá estándolo en los próximos años. El informe Climascopio 2015 del Fondo Multilateral de Inversiones analiza la capacidad de 55 países en desarrollo para atraer inversiones en energía limpia basándose en cuatro parámetros: marcos regulatorios propicios, finanzas e inversiones, cadenas de valor, y actividades y políticas relacionadas con el cambio cli- mático. Once países de la región se encuentran entre los 21 primeros: Brasil (segundo país a nivel mundial, después de China), Chile (3o), México (7o), Uruguay (8o), Honduras (14o), Costa Ri- ca (15o), Perú (16o), Guatemala (18o), Colombia (19o), Argentina (20o) y Panamá (21o).

Cuarenta mercados de energías renovables son analizados a escala mundial cada seis meses, desde el año 2003, por la consultora Ernst & Young para elaborar el indicador de atractivo para la inversión en renovables RECAI. El índice tiene en cuenta aspectos tales como los parámetros macroeconómicos, los imperativos o motivaciones de la política energética, el contexto político y regulatorio de las renovables, el mercado energético, las infraestructuras y el sector financiero y, por último, el potencial de las diferentes tecnologías. Pues bien, teniendo todo ello en cuenta, el último indicador RECAI incluye a seis países de la región ALC: Chile (4o), México (6o), Bra- sil (8o), Argentina (16o), Perú (24o) y Uruguay (34o).

Estado de las subastas de electricidad

La expansión de las tecnologías renovables ha sido posible gracias a la aplicación de políticas y mecanismos de apoyo. Frente al establecimiento de la tarifa de forma administrativa (feed-in tariff), la utilización de las subastas para determinar el precio de compra de la electricidad de origen renovable tiene como motivación principal promover la reducción del coste, tanto del mecanismo de apoyo como de la tecnología, fomentando la competencia entre desarrolladores de proyectos.

Los sistemas de subastas se han beneficiado de la proliferación a nivel internacional de empresas desarrolladoras de proyectos de renovables, así como del conocimiento adquirido por los gobiernos en el diseño de políticas para la promoción de energías renovables durante la última década y media.

En 2015, hasta 60 países en todo el mundo habían hecho uso del mecanismo de subastas para promover nueva generación de origen renovable.

Las subastas constituyen el instrumento normativo más popular para el despliegue de las energías renovables en América Latina. Doce países tienen experiencia en subastas específicas, a saber: Argentina, Brasil, Chile, Costa Rica, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Perú y Uruguay.

En Brasil, desde el año 2009 hasta la fecha, se han contratado más de 15 GW en un total de 600 proyectos de energía eólica en 16 subastas. En el periodo del 2006 al 2011, Uruguay llevó a cabo cuatro subastas eólicas, adjudicando un total de 360 MW en diez proyectos. De las cuatro subastas de renovables implementadas en Perú desde 2008, tres contaron con la tecnología eólica, adjudicándose siete proyectos con una capacidad total instalada de 265,7 MW.

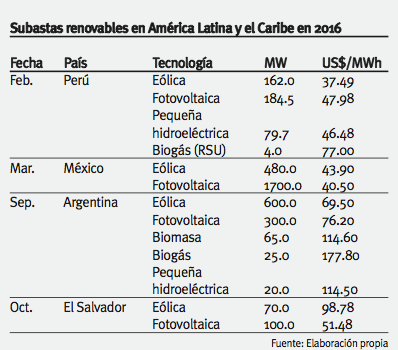

En lo que respecta a las subastas exclusivamente de renovables llevadas a cabo en 2016 en ALC, la Tabla 1 resume la capacidad adjudicada y los precios medios ofertados por los proyectos ganadores.

La mayor parte de las subastas de renovables celebradas en ALC han sido específicas por tecnología, si bien es cierto que, recientemente y en mercados grandes como Brasil y México, se han realizado subastas de renovables donde diferentes tecnologías competían entre ellas.

Es reseñable el creciente número de proyectos de renovables que resultan adjudicatarios en subastas tecnológicamente neutras, donde las tecnologías renovables compiten en igualdad de condiciones con las fósiles. Así ha sido el caso de las subastas en Belice, Brasil, Chile, Guatemala, México o Panamá. Es importante destacar esta tendencia ya que implica adaptar aspectos de diseño de subastas de tecnologías convencionales a las características de las renovables.

Tendencia a la sofisticación, más allá de un precio bajo

El éxito en el desarrollo a gran escala de las energías renovables en un número creciente de países demuestra que no depende tanto de un instrumento de apoyo (subastas), sino de la existencia de un “ambiente propicio”, que implica una capacidad mínima institucional, regulatoria, de recursos humanos, financiera, y de infraestructura. Parte del “ambiente propicio” es la existencia de medidas de apoyo adicionales, que los países ponen a disposición de los proyectos ganadores de las subastas, tales como: subsidios a la inversión, financiación bonificada, garantías financieras, beneficios fiscales, derechos de uso de suelo, construcción de infraestructuras de conexión, etc. Estos apoyos son internalizados en las ofertas y se reflejan en el precio final, lo que hace difícilmente comparables subastas de diferentes países.

El análisis de las subastas en ALC sugiere que es un mecanismo más favorable para promover tecnologías renovables cuyos proyectos son más sencillos de desarrollar y poner en marcha, y que se pueden estandarizar mejor, como la eólica y, especialmente, la fotovoltaica. Por otra parte, el uso de las subastas para promover proyectos de biomasa, que demandan mayor inversión de recursos en la etapa de desarrollo del proyecto, no presenta mejoras evidentes frente a otros mecanismos, como la determinación administrativa de la tarifa (feed-in tariff), ni en una reducción de la tarifa (eficiencia), ni en un mayor número de proyectos desarrollados (eficacia).

Una de las fortalezas de las subastas es su flexibilidad, la posibilidad de diseñarse a medida en función del mercado y sistema eléctrico existente y, de los objetivos de desarrollo de energías re-novables deseados. Respecto a la adaptación del diseño, las subastas de energías renovables en ALC muestran una clara tendencia a la sofisticación y refinamiento para la consecución de diferentes objetivos más allá del precio mínimo.

Entre los objetivos secundarios se encuentran: la integración de la generación variable en la red; la integración en el mercado eléctrico (reconociendo el valor intrínseco de la energía entregada en las zonas y el horario donde existe una deficiencia de capacidad); el desarrollo industrial y la generación de empleo; la diversidad de actores participantes y; la localización óptima de los proyectos.

De manera general, las opciones de diseño incluidas para la consecución de objetivos secundarios, o incrementan la remuneración de los proyectos preferidos o su posición en la clasificación de proyectos a seleccionar. En cualquier caso, la consecución de objetivos secundarios exige un sacrificio respecto al objetivo primario de conseguir el precio más barato.

Si bien las mejores prácticas en el diseño dependerán de cada caso, la eficiencia en la subasta se basa en asegurar mucha competencia. A este respecto son claves los objetivos de renovables a medio y largo plazo, la regularidad en la celebración de las subastas y la aplicación de la máxima transparencia en el proceso.

Calendario plurianual

Tanto Brasil como México cuentan con objetivos indicativos para las diferentes tecnologías renovables en sus documentos nacionales de planificación energética, que se revisan anualmente. Perú implementó las subastas para la consecución del objetivo del 5% de electricidad de origen renovable, excluyendo la hidráulica, y Argentina aprobó en 2016 el Plan de Energías Renovables RenovAr 2016-2025 que incluye los objetivos del 8% de la electricidad de origen renovables en 2018 y 20% en 2025.

Si bien la industria de renovables señala como un aspecto im- portante publicar un calendario plurianual con fechas de las subastas y volúmenes a subastar, este es un ejercicio muy ambicioso que no se ha dado en ningún país de ALC. Tener una regularidad, y el anuncio con suficiente antelación para preparar una oferta competitiva, parecen ser condiciones suficientes y necesarias para promover la competencia. Brasil o Perú, donde se han ejecutado subastas con regularidad, son claros ejemplos.

Uno de los aspectos más positivos del paso de una convocatoria abierta y permanente para la asignación de una tarifa fijada administrativamente (feed-in tariff) a un proceso de llamadas para la adjudicación por medio de subastas es la mayor transparencia en el proceso de adjudicación de contratos a los proyectos.

En el caso de Brasil (Aneel), Uruguay (Ursea) y Perú (Osinergmin) han optado por el regulador como autoridad responsable de las subastas. Argentina y México han optado por el operador del mercado (Cammesa) y del sistema eléctrico (Cenace) respectivamente. De manera general se puede decir que son insti- tuciones que gozan de capacidad de acción y autonomía de gestión, las cuales ponen a disposición pública en portales de transparencia, toda la información estructurada de las subastas pasadas y en proceso.

Ofertas temerarias y proyectos ciudadanos

La mayor crítica recibida por las subastas es relativa a su eficacia. Debido al alto grado de competencia, se tiende a presentar ofertas temerarias que acaban resultando en proyectos fallidos. A este respecto, se observan tres tendencias muy claras: un aumento de las garantías financieras, un mayor grado de desarrollo de los proyectos y, en menor medida, un aumento en los requisitos de reputación técnica y financiera del oferente.

Finalmente, las subastas se basan en promover la competencia y los proyectos ciudadanos en promover la colaboración. No ha habido ni un solo proyecto ciudadano adjudicado en las subastas de ALC. Los grandes desarrolladores de proyectos tienen a su alcance muchas más posibilidades de mitigar los riesgos de participar en las subastas. Suelen presentar varias ofertas, pudiendo recuperar el coste de desarrollarlas en el caso de que una salga adjudicada.

Los proyectos ciudadanos son independientes, de no ser adjudicados perderían el coste de la fase de desarrollo de proyectos, lo que desincentiva su desarrollo. El paso de una convocatoria abierta y permanente a convocatorias puntuales, abiertas por corto espacio de tiempo y, mayormente, el aumento en las exigencias en garantías financieras, grado de desarrollo del proyecto y reputación técnica y financiera colocan a los proyectos comuniarios en una desventaja insalvable frente a las compañías desarrolladoras de proyectos.

* Hugo Lucas y Juan Carlos Gómez trabajan en Factor, un grupo especializado en ofrecer soluciones globales, innovadoras y sostenibles en áreas como el cambio climático, la energía, la sostenibilidad, el trading o la innovación. Hugo Lucas es el responsable del Departamento de Energía y Juan Carlos Gómez es consultor.

Este artículo también se puede leer en Energías Renovables nº 63 (julio 2017)